Une étude produite par

Dans le cadre de la réforme du calcul de l’impôt sur les plus-values immobilières, on doit distinguer l’impôt sur le revenu et les contributions sociales. Pour l’impôt sur le revenu, la plus-value est désormais exonérée après 22 ans de détention tandis qu’il faut attendre encore 30 ans pour les prélèvements sociaux.

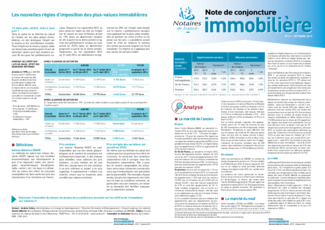

Source : Conseil Supérieur du Notariat