En novembre 2017, la France a adopté des dispositions législatives1 autorisant les fonds de dette AIFM à octroyer directement des prêts, mettant fin au monopole bancaire en la matière. Cette ouverture permet aux sociétés de gestion présentes sur le marché de la dette privée d’orienter le déploiement de leurs fonds vers une origination « propriétaire » plutôt que par la prise de participations dans des opérations syndiquées. Acofi Gestion s’est rapidement positionnée sur ce segment, en faisant octroyer, dès le 13 décembre 2018, le tout premier crédit directement accordé par un FCT (fonds commun de titrisation). Quels bénéfices attendre de ce changement sur le marché du financement de l’immobilier professionnel pour les emprunteurs et les investisseurs en fonds de prêts ?

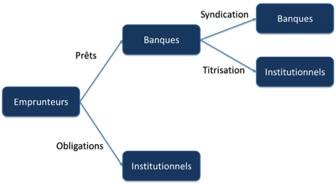

Avant la crise de 2008, le marché de la dette immobilière en Europe se divisait en deux camps : les prêteurs qui intervenaient pour conserver au bilan et ceux qui produisaient pour distribuer. Les banques de dépôts ou les banques hypothécaires constituaient le premier groupe, tandis que les banques d’affaires peuplaient le second. La distribution suivait deux canaux : syndication et titrisation. Les prêteurs bancaires s’activaient sur le marché de la syndication, tandis que les investisseurs institutionnels pouvaient participer à ce marché immobilier via la titrisation (CMBS). Le fonctionnement du marché est illustré ci-dessous :

Les CMBS reposaient sur l’intervention des agences de notation, qui agissaient comme analystes tiers de confiance en évaluant les créances pour que ceux qui en étaient éloignés puissent néanmoins prendre une décision d’investissement éclairée. La réglementation bancaire favorisait ouvertement les CMBS puisque l’exigence en fonds propres découlait directement de la notation publique des titres émis. De nombreuses banques ont pu conserver une exposition élevée à l’immobilier professionnel, sous forme de titres notés peu gourmands en capital plutôt que sous forme de prêts au bilan normalement pondérés.

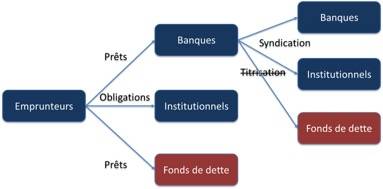

Après la crise, la réglementation bancaire a rendu la production de CMBS plus onéreuse, en édictant des règles de rétention des prêts sous-jacentes, tandis que le secteur des assurances allégeait la charge en capital pour la dette immobilière (par le biais de Solvabilité II). Cette configuration a conduit les sociétés de gestion à développer une offre de fonds de prêts à destination de leur clientèle institutionnelle.

Les fonds de dette privés se sont alors trouvés confrontés à l’alternative suivante : participer au marché en tant que souscripteur d’opérations syndiquées, ou bien directement accorder des financements aux professionnels de l’immobilier dans les juridictions où aucun monopole bancaire ne l’entravait. Cette nouvelle architecture de marché s’illustre ainsi :

Pour les investisseurs institutionnels, les fonds de dette privée ont remplacé les CMBS. La fonction déléguée d’analyse et de structuration a migré des agences de notation aux sociétés de gestion. Leurs équipes sont composées de spécialistes du financement immobilier, qui ont une réelle expérience de ces transactions et un très fort intérêt à correctement sourcer, filtrer, analyser, structurer et recouvrer les créances pour le compte de leurs porteurs.

Les fonds de dette procurent une réelle valeur ajoutée au marché dans son ensemble seulement lorsqu’ils accordent des financements en direct. Leur rôle est le plus utile et pérenne lorsqu’ils ajoutent des capacités supplémentaires et comblent les intervalles laissés en friche par les prêteurs historiques, que ceux-ci prêtent pour conserver ou pour syndiquer. Certains segments sont sous-bancarisés sans pour autant présenter de risque excessif : emprunteurs récemment implantés, sociétés familiales, actifs en transition et/ou vacants, classes d’actifs émergentes, etc.

Pour que les fonds de dette demeurent durablement un acteur du financement immobilier, il leur faut impérativement représenter une réelle « alternative » aux offres existantes, et ainsi constituer pour leurs mandants un portefeuille véritablement idiosyncratique.

1. Décrets no 2018-1004 et no 2018 1008 du 19 novembre 2018, pris en suite de la loi no 2016-1691 du 9 décembre 2016 et de l’ordonnance no 2017-1432 du 4 octobre 2017.